![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

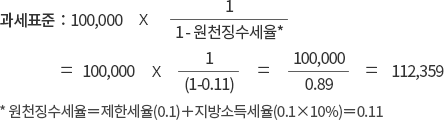

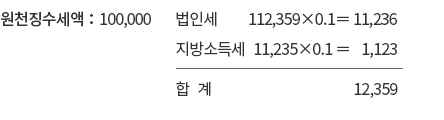

* 원천징수세율에는 소득(법인)세와 지방소득세 원천징수세율을 모두 포함

※ 지방소득세율이 소득세(법인세)의 10%인 경우임

【사례】 내국법인이 미국법인에게 저작권 사용료 100,000원을 지급하는 경우 원천징수할 세액은 얼마인가?

(제한세율 10%로 조세조약 체결, 지급자 세부담 조건, 적용대상 조세에 지방소득세가 포함되지 않은 경우)

* 미국, 필리핀, 남아프리카공화국, 콜롬비아

페이지에서 제공하는 정보에 대하여 만족하셨습니까?