![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

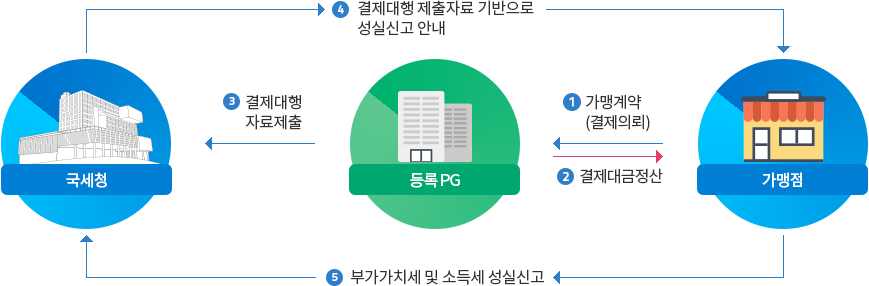

결제대행서비스(PG)를 이용하는 사업자는 현금, 계좌이체, 신용카드, 모바일상품권 등 결제수단 및 방법과 무관하게 모든 매출에 대해 부가가치세 및 소득세를 성실하게 신고하고 납부하여야 합니다.

부가가치세법 제75조①항3호에 따라 전자금융업자는 결제대행자료를 국세청에 제출하여야 함

| 등록 결제대행업체 관련 거래 흐름 |

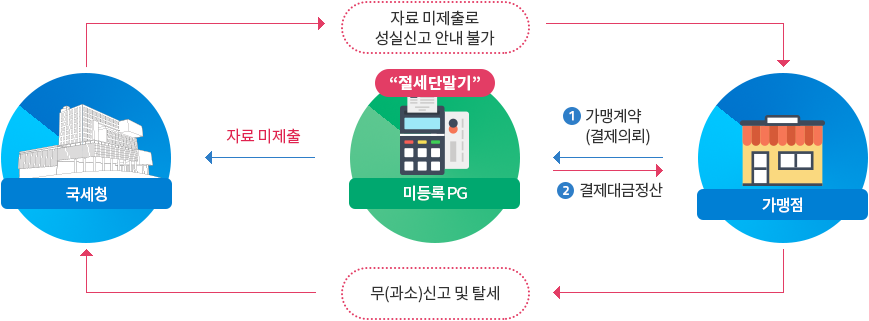

| 미등록 결제대행업체 관련 거래 흐름 |

미등록PG란, 전자금융거래법에 따라 금융위원회*에 전자금융업 등록의무가 있음에도 불구하고, 등록 없이 전자금융업을 영위하는 업체

「전자금융거래법」 제28조 (전자금융업의 허가와 등록)

2년 이내 수정신고시 신고불성실 가산세의 10~90% 감면

4. 전자지급결제대행에 관한 업무

5. 제28조 또는 제29조의 규정에 따라 허가를 받거나 등록을 하지 아니하고 그 업무를 행한 자

(인터넷) 금융소비자 포털 파인(https://fine.fss.or.kr) ⇒ 금융회사정보 ⇒ 전자금융업등록현황 조회

다음 각 호의 어느 하나에 해당하는 자는 재화 또는 용역의 공급과 관련하여 국내에서 판매 또는 결제를 대행하거나 중개하는 경우 대통령령으로 정하는 바에 따라 관련 명세를 매 분기 말일의 다음 달 15일까지 국세청장에게 제출하여야 한다.

3. 「전자금융거래법」제2조제4호에 따른 전자금융업자

이 법에서 사용하는 용어의 정의는 다음과 같다.

4. "전자금융업자"라 함은 제28조의 규정에 따라 허가를 받거나 등록을 한 자(금융회사는 제외한다)를 말한다.

페이지에서 제공하는 정보에 대하여 만족하셨습니까?