![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

❶ 90% 이상 지배하는 자법인을 통해 간접적으로 90%이상 지배하는 경우 포함

❷ 자기주식 제외, 우리사주・스톡옵션은 발행주식총수의 5% 이내 제외

2024.1.1. 이후 개시하는 사업연도부터 적용

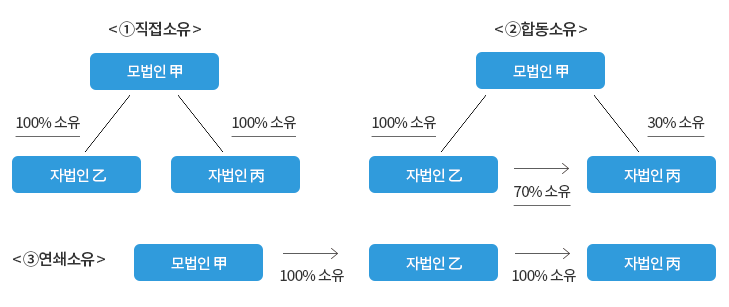

* 완전지배관계 유형

①직접소유

②합동소유

③연쇄소유

→ 연결사업연도와 사업연도가 다른 연결대상법인 등은 사업연도의 변경을 신고한 것으로 봄(법인세법 시행령§120조의13②)

페이지에서 제공하는 정보에 대하여 만족하셨습니까?