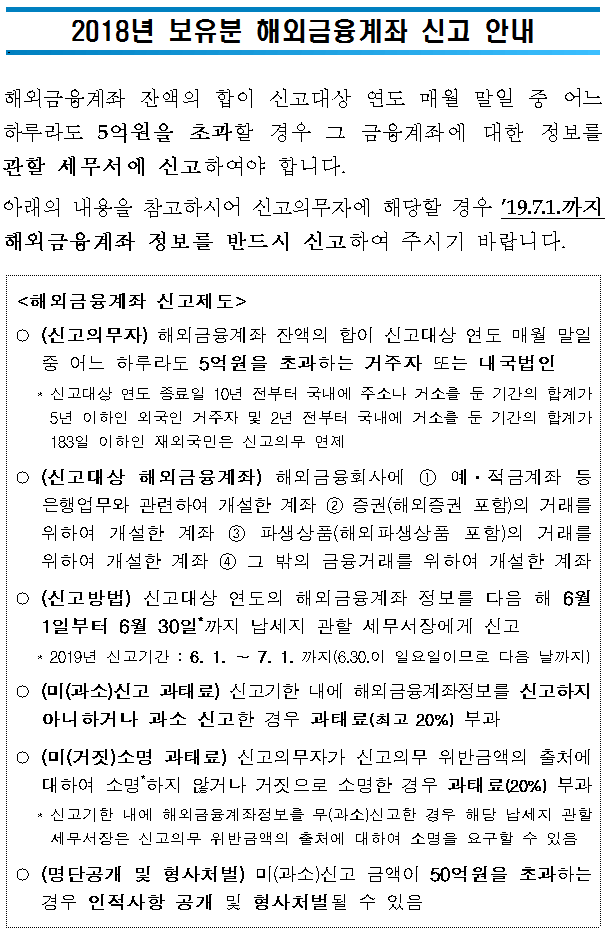

2018년 보유분 해외금융계좌 신고 안내

해외금융계좌 잔액의 합이 신고대상 연도 매월 말일 중 어느 하루라도 5억원을 초과할 경우 그 금융계좌에 대한 정보를 관할 세무서에 신고하여야 합니다.

아래의 내용을 참고하시어 신고의무자에 해당할 경우 ’19.7.1.까지 해외금융계좌 정보를 반드시 신고하여 주시기 바랍니다.

<해외금융계좌 신고제도>

○(신고의무자) 해외금융계좌 잔액의 합이 신고대상 연도 매월 말일 중 어느 하루라도 5억원을 초과하는 거주자 또는 내국법인

*신고대상 연도 종료일 10년 전부터 국내에 주소나 거소를 둔 기간의 합계가 5년 이하인 외국인 거주자 및 2년 전부터 국내에 거소를 둔 기간의 합계가 183일 이하인 재외국민은 신고의무 면제

○(신고대상 해외금융계좌) 해외금융회사에 ① 예?적금계좌 등 은행업무와 관련하여 개설한 계좌 ② 증권(해외증권 포함)의 거래를 위하여 개설한 계좌 ③ 파생상품(해외파생상품 포함)의 거래를 위하여 개설한 계좌 ④ 그 밖의 금융거래를 위하여 개설한 계좌

○(신고방법) 신고대상 연도의 해외금융계좌 정보를 다음 해 6월 1일부터 6월 30일*까지 납세지 관할 세무서장에게 신고

* 2019년 신고기간 : 6. 1. ~ 7. 1. 까지(6.30.이 일요일이므로 다음 날까지)

○(미(과소)신고 과태료) 신고기한 내에 해외금융계좌정보를 신고하지 아니하거나 과소 신고한 경우 과태료(최고 20%) 부과

○(미(거짓)소명 과태료) 신고의무자가 신고의무 위반금액의 출처에 대하여 소명*하지 않거나 거짓으로 소명한 경우 과태료(20%) 부과

*신고기한 내에 해외금융계좌정보를 무(과소)신고한 경우 해당 납세지 관할 세무서장은 신고의무 위반금액의 출처에 대하여 소명을 요구할 수 있음

○(명단공개 및 형사처벌) 미(과소)신고 금액이 50억원을 초과하는 경우 인적사항 공개 및 형사처벌될 수 있음