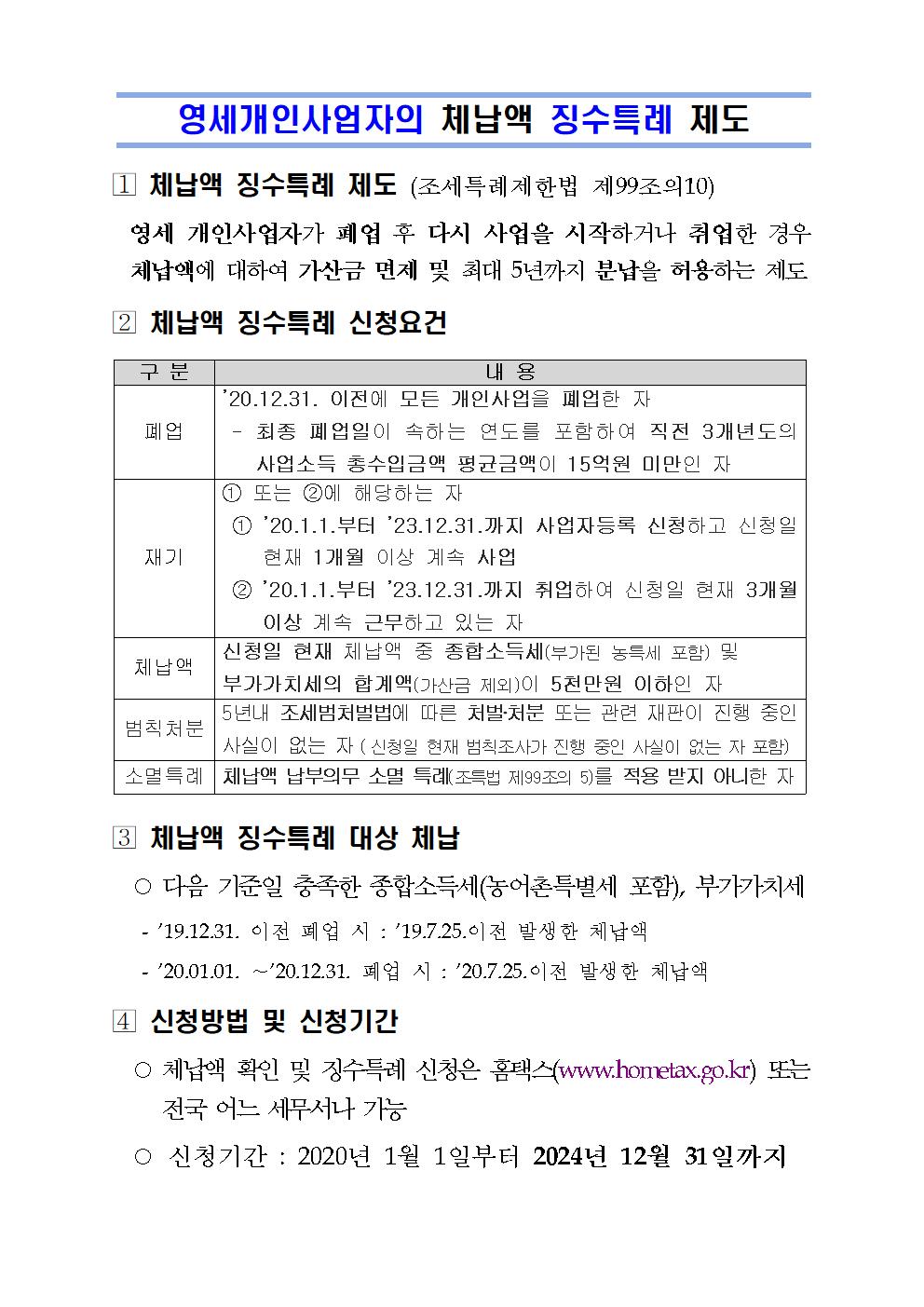

영세개인사업자의 체납액 징수특례 제도에 대해 설명드립니다.

영세개인사업자 체납액 징수특례제도는 영세 개인사업자가 폐업 후 다시 사업을 시작하거나 취업한 경우 체납액에 대하여 가산금 면제 및 최대 5년까지 분납을 허용하는 제도입니다.

신청요건은 첫번째 폐업의 경우 2020년 12월 31일 이전에 개인사업을 폐업한 자이며, 폐업일이 속하는 연도를 포함하여 직전 3개년도의 사업소득 총수입금액 평균금액이 15억원 미만인 자 입니다.

두 번째 재기의 경우 2020년 1월 1일부터 2023년말까지 사업자등록을 신청하거나 취업 신청일 현재 1개월 이상 계속 사업을 하는 자이거나 취업하여 신청일 현재 3개월 이상 계속 근무하고 있는 자입니다.

세 번째 요건은 신청일 현재 체납액 중 종합소득세와 부가가치세 합계액 중 가산금 제외된 금액이 5천만원 이하인 자입니다.

네 번째 요건은 5년내 조세범처벌법에 따른 처벌이나 처분 또는 관련 재판이 진행 중인 사실이 없는 자입니다.

다섯번째 요건은 체납액 납부의무 소멸 특례를 적용 받지 아니한 자입니다.

신청방법은 국세청 홈택스 또는 전국 어느 세무서나 가능하며, 신청기간은 2024년말까지입니다. 이상입니다.