일자리창출 기업에 대한 세정지원 안내

국세청은 일자리를 창출하는 성실한 기업을 응원합니다!

세정지원 대상

’23사업연도(귀속) 수입금액이 1,500억원 이하*인 「조세특례제한법」 상 중소기업으로,

(법인) 자산총액 2천억원 이상 법인ㆍ전문인적 용역제공 법인은 수입금액 500억원 미만

(개인) 전문직 사업자의 경우 수입금액 500억원 미만

① ’23사업연도(’23년 1~12월 중 사업연도 종료)·’23년 귀속을 기준으로 판단

② 중소기업 기준초과 후 3개 과세연도까지 중소기업 유예규정 미적용(조특령§2②)

’25년에 상시근로자 수 * 를 ’24년 대비 2%ㆍ3%(최소 1명) 이상 증가시킬 계획이 있어 ‘일자리창출계획서’ 를 제출하고 그 계획을 이행한 법인 및 개인사업자가 대상입니다

* 해당연도 매월 말 현재 상시근로자 수의 합 ÷ 해당연도의 개월 수

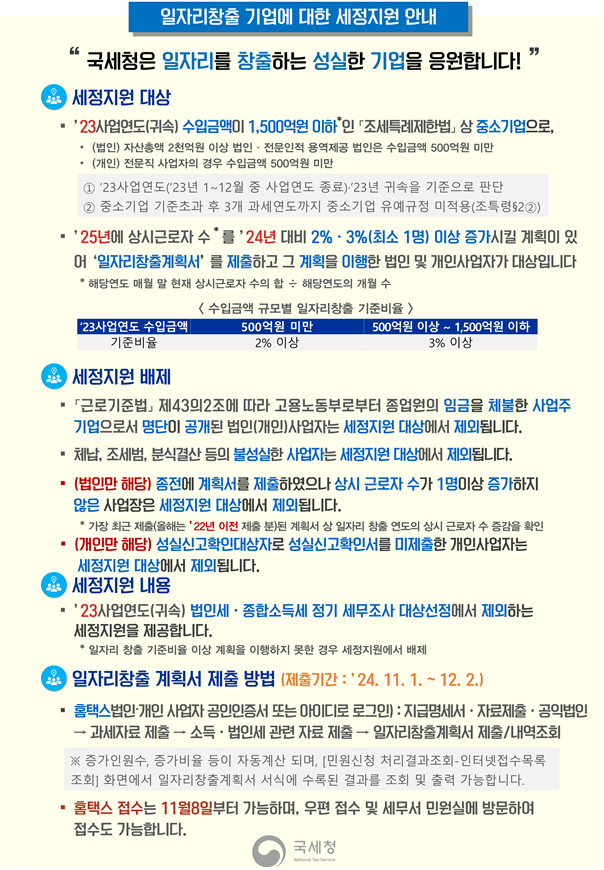

수입금액 규모별 일자리창출 기준비율

23사업연도 수입금액 기준비율 500억원미만2프로이상500억원이상부터1500억원이하3프로이상

세정지원 배제

「근로기준법」 제43의2조에 따라 고용노동부로부터 종업원의 임금을 체불한 사업주 기업으로서 명단이 공개된 법인(개인)사업자는 세정지원 대상에서 제외됩니다.

체납, 조세범, 분식결산 등의 불성실한 사업자는 세정지원 대상에서 제외됩니다.

(법인만 해당) 종전에 계획서를 제출하였으나 상시 근로자 수가 1명이상 증가하지 않은 사업장은 세정지원 대상에서 제외됩니다.

* 가장 최근 제출(올해는 ’22년 이전 제출 분)된 계획서 상 일자리 창출 연도의 상시 근로자 수 증감을 확인

(개인만 해당) 성실신고확인대상자로 성실신과확인서를 미제출한 개인사업자는 세정지원 대상에서 제외됩니다.

세정지원 내용

’23사업연도(귀속) 법인세·종합소득세 정기 세무조사 대상선정에서 제외하는 세정지원을 제공합니다.

* 일자리 창출 기준비율 이상 계획을 이행하지 못한 경우 세정지원에서 배제

일자리창출 계획서 제출 방법 (제출기간 : ’24. 11. 1. ~ 12. 2.)

홈택스법인?개인 사업자 공인인증서 또는 아이디로 로그인) : 지급명세서ㆍ자료제출ㆍ공익법인 → 과세자료 제출 → 소득ㆍ법인세 관련 자료 제출 → 일자리창출계획서 제출/내역조회

※ 증가인원수, 증가비율 등이 자동계산 되며, [민원신청 처리결과조회-인터넷접수목록조회] 화면에서 일자리창출계획서 서식에 수록된 결과를 조회 및 출력 가능합니다.

홈택스 접수는 11월8일부터 가능하며, 우편 접수 및 세무서 민원실에 방문하여 접수도 가능합니다.